Importatorul și distribuitorul de bitum rutier Bithloder va implementa sistemul ERP de la Senior Software. Managerii companiei au considerat necesară o soluție ERP de ultimă generație tehnologică pentru a-și susține planurile de dezvoltare pe termen lung și creșterea de 10% a cifrei de afaceri planificată pentru acest an.Bitholder este importator și distribuitor de bitum rutier, înregistrând anul trecut o cifră de afaceri de aproximativ 17 milioane de euro. Managerii doreau în paralel creșterea productivității cu cea a cifrei de afaceri, de aceea au decis să implementeze un sistem ERP performant, specializat pe activitățile de distribuție și import, care să îi ajute să își îndeplinească obiectivele de creștere organică pe termen scurt, dar în același timp să se poată adapta la schimbările planificate pe termen lung. “Noi am decis implementarea unui ERP încă de la începutul lui 2012. Ținând cont de creșterea rapidă a activității și diversificarea surselor de aprovizionare și livrare, am simțit nevoia unui software mai flexibil pentru nevoile companiei. Am ales SeniorERP pentru a anticipa cerințele viitoare, pentru a automatiza procesele operaționale și pentru îmbunătățirea raportării financiare." a declarat domnul Dumitru Turcanu, Manager Financiar Bitholder. Relațiile solide avute anterior cu partenerii au avut o contribuție majoră la succesul prezent al companiei. Cu toate acestea, soluția de contabilitate aleasă inițial nu prezenta rapoartele complexe, modalitățile avansate de stabilire a politicilor comerciale sau transparența informațiilor oferite de sistemul SeniorERP, aspecte necesare pentru stabilirea unor parteneriate de succes. Un factor important pentru conducerea Bitholder a fost posibilitatea de a urmări profitabilitatea activității desfășurate: rapoartele puse la dispoziție de sistemul ERP le vor permite să analizeze, printre altele, marja de profitabilitate pe tona de produs, vapor sau furnizor. Cu SeniorERP vor putea urmări trasabilitatea loturilor și își vor putea analiza în detaliu veniturile și cheltuielile înregistrate. În funcție de aceste rezultate vor putea să gestioneze mai eficient resursele și să își susțină creșterea în cel mai sănătos mod. Astfel, compania va fi pregatită pentru diversificarea portofoliului de produse planificată pentru viitorul apropiat, sistemul ERP de la Senior Software fiind capabil să se dezvolte odată cu aceasta și să se adapteze cu ușurință la specificul afacerii. Pentru mai multe detalii, accesați www.SeniorERP.roSursa: http://www.agora.ro/stire/bitholder-implementeaza-seniorerp-i-vizeaza-cre-terea-cifrei-de-afaceri-la-18-mil-eur-2013Informatii necesare

Fondurile europene reprezintă visul multor antreprenori români. Contabilitatea proiectelor pentru atragerea acestor sume este extrem de importantă pentru a încadra cheltuielile ca fiind eligibile, astfel încât să nu se ajungă să se ramburseze o parte din bani Contabilitatea analitică a proiectelor finanţate cu fonduri europene este o cerinţă obligatorie şi necesară pentru a asigura conformitatea cu registrele contabile exacte şi periodice, care garantează transparenţa implementării proiectului. Toate operaţiunile realizate în cadrul unui proiect vor fi reflectate în evidenţa contabilă atât a beneficiarului, cât şi a partenerilor acestuia, fiind susţinute de documentele justificative. Conform art. 89 şi art. 90 din Regulamentul (CE) nr. 1.083/2006 şi art. 18 şi art. 19 din Regulamentul (CE) nr. 1.828/2006, pentru beneficiar există obligaţia păstrării tuturor documentelor justificative şi a registrelor timp de trei ani de la data închiderii oficiale a POS DRU 2007-2013, respectiv 31 decembrie 2021, cu posibilitatea prelungirii acestui termen. Pentru proiectele POS CCE, termenul este de 5 ani de la închiderea oficială la POS CCE. În general, în 30 de zile de la semnarea contractului, beneficiarul proiectului are obligaţia de a depune o notificare la Autoritatea de Management, în care se detaliază modul în care se va realiza evidenţa contabilă a proiectului, prin conturi analitice distincte care includ în structură numărul şi data contractului de finanţare, precum şi acronimul „CCE“, spre exemplu, pentru proiectele POS CCE, şi modul de arhivare al acestora. Înregistrările contabile trebuie realizate de un expert contabil/contabil, desemnat în condiţiile legii, care va semna şi data documentele contabile aferente operaţiunilor din cadrul proiectului. Documentele justificative care stau la baza înregistrărilor în contabilitate angajează răspunderea persoanelor care le-au întocmit, vizat şi aprobat, precum şi a celor care le-au înregistrat în contabilitate. Beneficiarul este cel care poartă răspunderea efectuării corecte a înregistrărilor ce îl privesc direct pe acesta sau pe parteneri. Beneficiarul va fi obligat să plătească înapoi sumele şi penalităţile rezultate în urma unor eventuale înregistrări eronate, dar care au beneficiat de rambursări. Una dintre condiţiile generale pentru ca o cheltuială să fie recunoscută ca fiind eligibilă în cadrul proiectelor cu finanţare europeană este că aceasta să fie înregistrată în contabilitatea beneficiarului de proiect, să fie identificabilă, verificabilă şi să fie dovedită prin facturi, în conformitate cu prevederile legislaţiei naţionale. Reguli generale de eligibilitate: cheltuielile să fi fost efectiv plătite furnizorilor respectivi, cheltuielile să fie necesare proiectului şi regăsite în bugetul acestuia, se se regăsească în lista cheltuielilor aprobate, să nu fie decontate şi în alte proiecte şi să fie corelate cu activităţile proiectului. Documentele-suport pentru realizarea înregistrărilor contabile pot fi facturi, specificaţii tehnice, avize şi certificate, state de salarii şi pontaje, declaraţii privind plata TVA-ului nedeductibil etc. Operaţiunile contabile privind activităţile beneficiarului sunt (fără a se limita la) înregistrarea facturilor primite de la furnizori, înregistrarea plăților furnizorilor, înregistrarea salariilor şi a plăţilor către personalul care lucrează în proiect, recunoaşterea activelor generate în cadrul proiectului, corecţii financiare la nivel de contractori şi încasarea sumelor aferente etc. Recomandări: Organizarea şi conducerea unei contabilităţi proprii fiecărui proiect, la nivel de balanţă de verificare, similar sistemului utilizat de sucursalele fără personalitate juridică. Utilizarea principiilor consolidării pentru a se prezenta o situaţie financiar-contabilă a întregului proiect pentru beneficiarii care au parteneri. Cu ajutorul conturilor analitice per fiecare partener, se vor putea urmări dosarele de achiziţii întocmite pentru fiecare furnizor, contractele şi facturile aferente etc. Atenţie! Costurile cu resursele umane includ atât cheltuielile directe cu personalul şi cheltuielile asimilate acestora, cât şi cheltuielile cu cazarea, transportul şi diurna. În cererea de rambursare trebuie solicitate doar cheltuielile realizate şi plătite în perioada de eligibilitate (pentru care există documente justificative). Bază legală: 1. Codul fiscal cu modificările şi completările ulterioare legea nr. 571/2003; 2. OUG nr. 64/2009 privind gestionarea financiară a instrumentelor structurale şi utilizarea acestora pentru obiectivul convergență, cu modificările şi completările ulterioare; 3. OMFP nr. 2.548/2009 pentru aprobarea normelor metodologice de aplicare a OUG nr. 64/2009; 4. OUG nr. 63/1999 cu privire la gestionarea fondurilor nerambursabile alocate României de către CE; 5. Legislaţia naţională privind Codul muncii, precum şi în domeniul salarizării atât în sistemul public, cât şi în cel privat; 6. Ghiduri, instrucţiuni, documente-cadru de implementare, condiţii generale şi specifice; 7. Instrucțiunie autorităţilor de management/organismelor intermediare. Sursa: http://www.capital.ro/detalii-articole/stiri/177512.htmlMIRELA ȘERBAN, managing partner R&M Audit Contabilitate http://www.facebook.com/Contabilitate.Cluj.Napoca

* Curtea de Conturi a descoperit nereguli de aproximativ 7 milioane de lei în contabilitatea şcolilor * cele mai mari sume înscrise greşit în conturi s-au descoperit la "Murgoci" şi la "Al. I. Cuza" * conducerea Şcolii "Cuza" spune că prejudiciul descoperit de inspectori este al fostei Şcoli "Spiru Haret" * conducerea Colegiului "Murgoci" consideră că neregulile depistate nu sunt importante şi că, de fapt, controlul a ieşit bineCirca 7 milioane de lei. La atât au estimat inspectorii Curţii de Conturi Brăila brambureala de prin actele unităţilor şcolare verificate la sânge pe parcursul anului trecut. Mai precis, este vorba despre abateri, inclusiv prejudicii calculate de Curte, după ce a tras concluziile controlului. Ce-i drept, doar 4% din totalul de 7 milioane reprezintă prejudicii, restul fiind abateri ce constau în înregistrarea aiurea în contabilitate a diferitelor operaţiuni curente, ori a unor investiţii în curs de derulare. Cea mai mare sumă consemnată de inspectori apare în cazul Colegiului "Gh. M. Murgoci" - 4,6 milioane lei şi a Şcolii "AL I Cuza" - 1,6 milioane lei, cu precizarea că, în cea de-a doua situaţie, neregulile vizează activitatea unei unităţi şcolare înglobate prin comasare în urmă cu câţiva ani (e vorba despre Şcoala "Spiru Haret"). Există şi o situaţie fericită, în care Curtea nu a avut ce să reproşeze: Liceul de Artă "Hariclea Darclee" cu zero nereguli. Curtea de Conturi: nenumărate carenţe în inventarierea bunurilor După cum am promis, continuăm seria materialelor referitoare la neregulile descoperite de inspectorii Curţii de Conturi Brăila în urma controalelor efectuate la 35 de instituţii locale programate pentru verificări pe parcursul anului trecut. Cu titlu informativ, cele 35 de instituţii vizate de controale au fost Consiliul Judeţean, Primăria Brăila, trei primării orăşeneşti, 17 primării comunale, 12 ordonatori terţiari de credite, plus o societate comercială de interes local. În acest episod vă prezentăm concluziile în urma controalelor la unităţile şcolare "călcate" anul trecut de inspectorii Curţii de Conturi. Per ansamblu, au fost reliefate nereguli cărora li s-a dat şi o dimensiune în bani: 7,09 milioane lei, din care 280.000 lei prejudicii. Cele mai mari sume se concentrează la Colegiu Naţional "Gh. M. Murgoci" - 4,63 milioane lei, Şcoala "Al. I Cuza" - 1,62 milioane lei (pentru fosta Şcoală nr. 3 ), Şcoala "Fănuş Neagu" - 453.000 lei, Şcoala "Ion Creangă" - 291.000 lei, Liceul "Nicolae Iorga" - 67.000 lei şi Grădiniţa nr. 37 - 24.000 lei. Este de punctat faptul că la Liceul de Artă "Hariclea Darclee" nu au existat nereguli cuantificabile în bani. Dar să le luăm pe rând, în ordinea descrescătoare a cuantumului abaterilor descoperite. Iată lista cu "bilele negre" de la Colegiul Naţional "Gh. M. Murgoci": - înregistrarea eronată în contul 233 "Active fixe necorporale în curs de execuţie" a unor active fixe corporale în curs de execuţie - 3.649 mii lei; - înregistrarea eronată în contul 2112 "Amenajări la terenuri" a unor active corporale ce reprezentau instalaţii tehnice, echipamente de calcul, mobilier, birotică, etc. - 329 mii lei; - înregistrarea eronată în contul 281"Amortizarea activelor fixe corporale" a amortizării aferente activelor fixe necorporale; - neconcordanţa plăţilor efectuate şi raportate la data de 31.12.2011 în contul de execuţie la Titlul "Bunuri şi servicii", cu datele înregistrate în evidenţa financiar-contabilă - 11 mii lei ; - nereflectarea în contul 2111 "Terenuri" şi în situaţiile financiare încheiate la 31.12.2011, a terenurilor din patrimoniul public al unităţii administrativ teritoriale în suprafaţă de 7.487 mp aflate în administrare; - neorganizarea şi neconducerea evidenţei contabile analitice a activelor fixe necurente pe fiecare obiect de evidenţă sau pentru mai multe active de acelaşi fel, aceeaşi valoare şi durată de amortizare, aşa cum reglementează normele financiar contabile în vigoare; - neelaborarea procedurilor operaţionale scrise cu privire la stabilirea şi încasarea veniturilor proprii precum şi la angajarea şi efectuarea cheltuielilor pentru "asistenţa sociala" şi "alte cheltuieli", conform prevederilor Ordinului nr. 946/2005 pentru aprobarea Codului controlului intern; - neinventarierea activelor fixe corporale în curs de execuţie pe fiecare obiectiv, prin verificarea la faţa locului a stadiului fizic şi consemnarea în lista de inventariere a valorii determinate potrivit costului de deviz şi celui efectiv, al lucrărilor executate - 646 mii lei; - neemiterea unui act administrativ intern care să vizeze separarea atribuţiilor personalului în procesul de execuţie a bugetului, în ceea ce priveşte angajarea, lichidarea, ordonanţarea şi plata cheltuielilor, în conformitate cu prevederile Ordinului nr. 1792/2002. Conducerea colegiului a precizat că aceste abateri nu sunt foarte importante, că din punctul de vedere al instituţiei controlul a ieşit foarte bine, nu s-au produs prejudicii. Pur şi simplu nu s-au inventariat detaliat investiţiile făcute şi după ce s-au finalizat acestea au fost trecute direct în patrimoniul şcolii, fără a mai fi trecute prin CLM pentru a fi evidenţiate şi în patrimoniul Primăriei. În privinţa actelor administrative neemise, problema a fost rezolvată în cel mai scurt timp. Şcoala "Cuza" se scuză: prejudiciul vine de la Şcoala "Spiru Haret" A doua unitate şcolară vizată este Şcoala "Al. I. Cuza" - 1,62 milioane lei. Detaliat, sumele se compun din abateri financiar-contabile de 1,34 milioane lei plus 280.000 lei prejudicii, din care 45.000 lei accesorii bugetare. La această unitate inspectorii au menţionat în raportul de audit următoarele nereguli: - neînregistrarea în contabilitate a cheltuielilor de investiţii - 1,277 milioane lei; - menţinerea în evidenţă la categoria mijloace fixe a unor bunuri ce nu întrunesc condiţiile legale pentru a fi încadrate în această categorie - 63 mii lei; - actualizarea nelegală a preţului contractului de execuţie lucrări de investiţii - 222 mii lei prejudiciu; - executarea de lucrări suplimentare fără încheierea de acte adiţionale şi fără aprobarea proiectantului - 37 mii lei prejudiciu; - plata nelegală a cotei de 0,7% cheltuieli pentru controlul calităţii lucrărilor de construcţii - 10 mii lei prejudiciu; - plata nelegală a cotei de 0,1% cheltuieli pentru controlul statului în amenajarea teritoriului, urbanism şi autorizarea lucrărilor de construcţii 7 mii lei prejudiciu; - Plata nelegală ca urmare a practicării unor cote eronate de contribuţii - 2 mii lei prejudiciu; - Depăşirea cantităţilor de lucrări din devizul ofertă - 2 mii lei prejudiciu. Directorul şcolii, prof. Liliana Iconaru, a precizat că prejudiuciul de 280 mii lei se referă strict la obiectivul de investiţii "Reabilitare şi consolidare imobil Şcoala "Spiru Haret" în perioada 2008 - 2010, pe vremea când aveau personalitate juridică şi pentru care sunt răspunzători foştii reprezentanţi ai Şcolii "Spiru Haret". Aceştia susţin că suma respectivă nu poate fi considerată prejudiciu, ci este doar o interpretare a echipei de audit şi, ca urmare, au solicitat ca reprezentanţii şcolii care i-au preluat să conteste în instanţă mare parte din prejudiciu. "Şcoala «Spiru Haret» a devenit structura unităţii noastre începând cu 1 septembrie 2010, prin decizia Inspectoratului Şcolar, conform căreia s-au preluat pe bază de protocol toate activele şi pasivele Şcolii "Spiru Haret", inclusiv obiectivul de investiţii în cauză. Este adevărat că raportul de audit s-a efectuat în anul 2012, la Şcoala "Al. I. Cuza", dar prejudiciul amintit nu este adus de reprezentanţii Şcolii "Cuza", ci de foştii reprezentanţi ai Şcolii "Spiru Haret" în perioada 2008 - 2010. Şcoala "Cuza" nu are absolut nicio legătură cu acest prejudiciu", a spus directorul Liliana Iconaru. Nereguli în contabilitate În ce priveşte Şcoala cu clasele I - VIII "Fănuş Neagu", concluziile controlului au scos la lumină abateri în cuantum total de 453.000 lei, fără a fi consemnate însă prejudicii: - neevidenţierea în contabilitate, în contul 212 "Construcţii" a lucrărilor de investiţii recepţionate şi necomunicarea lucrărilor de investiţii finalizate proprietarului bunurilor pentru cuprinderea în inventarul domeniului public - 127 mii lei; - menţinerea în cadrul activelor fixe, a unor bunuri care nu îndeplinesc condiţiile legale pentru a fi încadrate în această categorie - 93 mii lei; - neînregistrarea în evidenţa extracontabilă a scrisorilor de garanţie bancară pentru lucrările de capital - 10 mii lei; - neînregistrarea în evidenţa extracontabilă a garanţiilor de bună execuţie la lucrările de reparaţii curente. - neelaborarea de proceduri operaţionale pentru toate activităţile procedurale din instituţie potrivit Codului Controlului Intern; - neactualizarea inventarierii anuale a patrimoniului cu intrările şi ieşirile din perioada cuprinsă între data efectuării inventarierii şi data încheierii exerciţiului financiar - 223 mii lei; - netransmiterea listelor de inventariere cu bunurile din domeniul public aflate în administrarea entităţii, proprietarului bunurilor din domeniul public. "Acele lucrări de investiţii neevidenţiate, în valoare de 127 mii lei, sunt, de fapt, lucrările de reabilitare realizate la sala de sport. Acestea s-au finalizat la sfârşitul anului 2011, iar plata s-a făcut parţial în 2011 şi diferenţa în 2012. La control s-a considerat că majorarea valorii clădirii trebuia să se realizeze după plata integrală. Adresa de majorare a fost depusă în ianuarie 2012, aprobarea s-a făcut pe 29 februarie, iar controlul s-a efectuat înainte de această dată", a explicat directorul Emilia Marilena Meiroşu. Următoarele locuri în top-ul "Ruşinică", realizat de Curtea de Conturi Brăila sunt ocupate de Şcoala cu clasele I - VIII "Ion Creangă", unde se menţionează "neînregistrarea în contul 212 "Construcţii" a contravalorii investiţiilor finalizate şi recepţionate - 280 mii lei; menţinerea în cadrul activelor fixe a unor bunuri care nu îndeplinesc condiţiile legale pentru a fi încadrate în această categorie - 11 mii lei; neînregistrarea în contul 211 "Terenuri şi amenajări la terenuri" a terenurilor din domeniul public al unităţii administrativ-teritoriale". "Primăria ne-a dat în administrare terenurile de la Şcoala 15, ca suprafaţă, dar nu le-a şi evaluat, iar noi în contabilitate, la valoare, am pus liniuţă. După control problema a fost rezolvată foarte repede, s-au evaluat terenurile şi acum totul este în regulă, dar nu a fost vina noastră", a spus directorul Victor Buzea. La Liceul Teoretic "Nicolae Iorga" principalele nereguli menţionate sunt "menţinerea în categoria active fixe a unor bunuri care nu mai îndeplinesc condiţiile legale pentru a fi încadrate în aceastã categorie - 23 mii lei; neevidenţierea în contul de execuţie, (...) a veniturilor din chirii rămase de încasat la finele exerciţiului financiar - 8 mii lei". Aici directorul Mircea Moroşan a precizat că este vorba de chiria pe lunile de vară ce ar fi trebuit luată de la Universitatea Ecologică. "Oamenii nu au avut activitate vara, nu au folosit acele săli şi nu le-am luat chirie, aşa mi s-a părut normal, deşi noi aveam contract de închiriere şi pentru aceste două luni. Am încercat să le explic celor de la Curtea de Conturi, dar încă mai negociem cu ei", precizează prof. Mircea Moroşan. Cu sumele cele mai mici apare Grădiniţa cu program prelungit nr. 37, la care inspectorii au găsit în neregulă în principal aceeaşi problemă cu bunurile înregistrate aiurea la capitolul "active fixe", dar şi "efectuarea de plăţi direct din veniturile încasate în numerar prin casieria entităţii" pentru suma de 8.000 lei. "Noi am primit donaţii pentru a cumpăra nişte pătuţuri şi am luat banii, am cumpărat ce trebuia şi le-am înscris în inventar. Curtea a spus că întâi trebuia să înregistrăm sumele în contabilitate şi abia apoi să cumpărăm obiectele respective", a explicat directorul Doina Jălăveanu. În plus, a mai menţionat faptul că la active fixe au fost înregistrate şi bunuri ce aveau o valoare sub 1.800 de lei, iar acestea ar fi trebuit înregistrate ca obiecte de inventar, dar ei, de la sine putere, nu puteau să le treacă la obiecte de inventar. Sursa: http://www.obiectivbr.ro/brambureala-de-milioane-in-conturile-scolilor_id77200Despre contabilitate

Firma Y persoana impozabila inregistrata in scopuri de TVA, avand drept perioada fiscala luna calendaristica, se inregistreaza in scopuri de TVA incepand cu data de 1 ianuarie 2013, fiind obligata sa aplice sistemul TVA la incasare incepand cu data de 1 ianuarie 2013 conform inscrierii de catre organul fiscal competent in Registrul persoanelor obligate sa aplice sistemul TVA. In luna august 2013, firma depaseste plafonul de 2.250.000 lei, motiv pentru care este obligata sa depuna la organul fiscal competent formularul cod 097 pentru excluderea din sistemul TVA la incasare.Reprezentantul legal al firmei depune notificarea pe data de 25 septembrie 2013, continuand sa aplice sistemul pana pe data de 1 septembrie 2013. Firma inceteaza sa mai aplice acest sistem incepand cu data de 1 septembrie 2013 reprezentand prima zi a celei de-a doua perioade fiscale urmatoare celei in care a depasit plafonul. Mecanismul de functionare al acestui sistem fiscal este urmatorul:- aplica sistemul in perioada 1 ianuarie 2013 - 31 august 2013; - depune in data de 25 septembrie 2013 formularul cod 097 prin bifarea casetei 2 "Notificare de iesire din sistem"; - continua aplicarea sistemului in luna august 2013; - inceteaza sa aplice sistemul incepand cu data de 1 septembrie 2013. Daca aceeasi firma realizeaza in anul 2014 o cifra de afaceri sub plafonul de 2.250.000 lei si pastreaza aceiasi perioada fiscala - luna calendaristica, trebuie sa procedeze dupa cum urmeaza: - depune pana pe data de 25 ianuarie 2015 formularul cod prin bifarea casetei 1 "Notificare de intrare in sistem"; - aplica sistemul incepand cu data de 1 februarie 2015; - continua aplicarea sistemului in situatia in care mentine anual, cifra de afaceri sub plafonul de 2.250.000 lei. Acelasi tratament fiscal prezentat in cele 2 ex., se aplica si persoanei impozabile inregistrata in scopuri de TVA in conformitate cu prevederile alin. (9^1) al art. 153, dupa anularea inregistrarii in scopuri de TVA. Astfel, persoana impozabila respectiva aplica sistemul TVA la incasare incepand cu prima zi a celei de-a doua perioade fiscale din anul 2013 daca cifra de afaceri, realizata in cursul anului 2012 in perioada in care a fost inregistrata in scopuri de TVA conform art. 153 din Codul fiscal, nu depaseste plafonul de 2.250.000 lei. Pentru aplicarea sistemului, este obligata sa depuna notificare pana la data de 25 ianuarie 2013, respectand urmatoarele reguli: - daca inregistrarea in scopuri de TVA are loc inainte de data de 1 octombrie 2012, exclusiv, are loc inregistrarea din oficiu in Registrul persoanelor care aplica sistemul TVA la incasare daca in perioada 1 octombrie 2011 - 30 septembrie 2012 inclusiv, nu a depasit plafonul de 2.250.000 lei. - daca inregistrarea in scopuri de TVA se efectueaza in cursul anului 2012, dupa data de 1 octombrie 2012, inclusiv, inregistrarea din oficiu in Registrul persoanelor care aplica sistemul TVA la incasare incepand cu data de 1 ianuarie 2013 se efectueaza numai in situatia in care, in perioada 1 octombrie 2012 - 31 decembrie 2012 inclusiv, nu s-a depasit plafonul de 2.250.000 lei. In ambele situatii, pentru determinarea acestui plafon nu se ia in calcul valoarea operatiunilor economice (livrari de bunuri/prestari de servicii) efectuate in perioada in care persoana impozabila nu a avut un cod valabil de TVA.Sursa: Conta.roResources

Specializat - Prof. Univ. Dr. Dumitru Graziella Corina, ASE Bucureşti / Ec. Dr. Hagiu Raymonda - Director Executiv CECCAR Filiala Sibiu (citeste alte articole de acelasi autor ») 1. INTRODUCERE Ordinul pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaţionale de Raportare Financiară, aplicabile societăţilor comerciale ale căror valori mobiliare sunt admise la tranzacţionare pe o piaţă reglementată introduce în contabilitatea noastră o nouă categorie de active imobilizate, cea a activelor biologice, şi o nouă categorie de active curente, în categoria stocurilor, cea a produsele agricole. În acest sens, paragraful 37 - (3) din prezentul ordin menţionează: " În cadrul activelor imobilizate se urmăresc distinct activele biologice (contul 241 "Active biologice")". În continuare, acelaşi paragraf face trimitere la Standardul Internaţional de Raportare Financiară IAS 41 "Agricultura": "La contabilizarea operaţiunilor privind activele biologice sunt avute în vedere prevederile IAS 41." În ceea ce priveşte produsele agricole, Paragraful 59 propune recunoaşterea acestora într-un cont distinct: - "(1) Produsele agricole sunt evidenţiate distinct în contabilitate (contul 347 "Produse agricole"), cu respectarea prevederilor IAS 41". Se poate remarca uşor că ambele categorii de active vor fi recunoscute şi contabilizate în spiritul Standardului Internaţional de Contabilitate "IAS 41 Agricultura". Ca atare, ne propunem ca în prezenta lucrare să analizăm şi interpretăm paragrafele Standardului sus menţionat, şi să vedem cum s-ar putea transpune acestea contabilităţii româneşti prin prisma noilor conturi introduse de Ordinul 1286 din 01.10.2012. Vom face abstracţie de contabilizarea subvenţiilor guvernamentale, pe care, de altfel, ne propunem să le analizăm într-un articol viitor. Spre deosebire de restul IFRS-urilor, IAS 41 "Agricultura" a intrat în vigoare relativ recent, aplicându-se situaţiilor financiare aferente perioadelor care încep la 1 ianuarie 2003, în trecut normalizatorii mondiali de standarde contabile ocupându-se prea puţin (sau chiar deloc) de activităţile agricole. Obiectivul acestui standard, conform paragrafului 1, este de a prescrie "tratamentul contabil şi prezentările de informaţii cu privire la activitatea agricolă". IAS 41 trebuie aplicat "pentru contabilizarea următoarelor elemente, în cazul în care ele se referă la o activitate agricolă: a) active biologice; b) produse agricole în momentul recoltării; şi c) subvenţiile guvernamentale tratate la punctele 34 şi 35" . Acest standard nu se aplică: "a) terenurilor asociate unei activităţi agricole (a se vedea IAS 16 "Imobilizări corporale" şi IAS 40 "Investiţii imobiliare"); şi b) imobilizărilor necorporale asociate unei activităţi agricole (a se vedea IAS 38 "Imobilizări necorporale")". Aşadar, în măsura în care procesul de transformare biologică s-a încheiat (de exemplu, atunci când e recoltat porumbul, când sunt tăiaţi pomii), nu vor mai fi aplicate prevederile IAS 41 "Agricultura", contabilitatea unor active precum imobilizările corporale sau necorporale, investiţiile imobiliare şi stocurile fiind îndrumată de standardele corespunzătoare. Prin urmare, pentru început, ne propunem să analizăm şi interpretăm definiţiile prevăzute de IAS 41 "Agricultura " . 2.INTERPRETĂRI PRIVIND DEFINIŢIILE GENERALE ŞI CONEXE Definiţiile analizate în continuare sunt preluate ad litteram din IAS 41 "Agricultura".: Paragraful 5: "Activitatea agricolă reprezintă administrarea de către o entitate a transformării biologice şi recoltării activelor biologice pentru vânzare sau pentru transformarea în produse agricole sau în active biologice suplimentare". Termenul "agricultură" cuprinde "creşterea animalelor, silvicultura, cultivarea de plante anuale sau perene, cultivarea pomilor fructiferi sau a altor plantaţii, floricultura şi acvacultura (inclusiv piscicultura)" . Analizând această definiţie, Barry J. Epstein şi Eva K. Jermakowicz ajung la concluzia potrivit căreia agricultura se distinge de "exploatarea pură", în cazul căreia resursele sunt pur şi simplu culese din mediu (de exemplu, prin pescuit sau prin despădurire), fără a implica iniţiative de management, cum ar fi administrarea pepinierelor, reîmpădurirea sau alte încercări de regenerare. Ca atare, IAS 41 "Agricultura" nu se aplică activităţilor de exploatare pură şi nici produsului agricol care este recoltat şi care este, prin urmare, un produs non-biologic. Mai mult, standardul nu guvernează contabilitatea producţiei agricole care este încorporată în procesare. IAS 41 stabileşte un set de criterii pentru activităţile agricole, prin care surprinde caracteristicile comune în diversitatea activităţilor specifice agriculturii, respectiv: Paragraful 6: "a)Capacitatea de modificare. Animalele şi plantele vii sunt capabile de transformări biologice; b) Administrarea modificării. Modul de administrare facilitează transformarea biologică prin îmbunătăţirea sau cel puţin stabilizarea condiţiilor necesare desfăşurării procesului (de exemplu, nivelul de elemente nutritive, umiditatea, temperatura, fertilitatea şi lumina). Această administrare diferenţiază activitatea agricolă de alte activităţi. De exemplu, recoltarea produselor din resurse negestionate (cum ar fi pescuitul oceanic sau defrişarea) nu reprezintă o activitate agricolă; şi c) Evaluarea modificării. Modificarea calitativă (de exemplu, calitatea genetică, densitatea, gradul de coacere, conţinutul de grăsimi, conţinutul de proteine, gradul de rezistenţă al fibrelor) sau cantitativă (de exemplu, numărul de pui, greutatea, volumul, lungimea sau diametrul fibrelor, numărul de boboci), determinată de transformările biologice sau de recoltare, este evaluată şi monitorizată ca funcţie de rutină a administrării" . În urma transformării biologice pot fi obţinute următoarele tipuri de rezultate: "a) modificări ale activelor prin: - creştere (o creştere cantitativă sau o îmbunătăţire a calităţii unui animal sau a unei plante); - degenerare (o scădere cantitativă sau o deteriorare a calităţii unui animal sau a unei plante); sau - reproducere (crearea de animale sau plante vii suplimentare); sau b) producţia unor produse agricole, de exemplu, latex, frunze de ceai, lână şi lapte" . În măsura în care toate aceste criterii sunt îndeplinite, activitatea va îndeplini cerinţele de raportare financiară impuse de IAS 41. Revenind la definiţiile specifice agriculturii prezentate în IAS 41, în continuare paragraful 5 precizează: "Produsul agricol reprezintă produsul recoltat de la activele biologice ale entităţii. Un activ biologic este un animal viu sau o plantă vie". Activele biologice reprezintă activele de bază ale activităţilor agricole, deţinute pentru capacitatea lor de a se transforma. Barry J. Epstein şi Eva K. Jermakowicz precizează că activele biologice sunt implicate în două tipuri de producţie: primul presupune modificarea activelor - de exemplu, prin creştere sau prin îmbunătăţirea calităţii, prin degenerare sau procreare. Cel de-al doilea vizează crearea unor produse separabile, care se califică iniţial ca producţie agricolă. Activele biologice sunt de cele mai multe ori administrate în grupuri (turmele de animale, pâlcurile de copaci sau câmpurile de recoltă). Pentru a putea vorbi despre un grup, componentele trebuie să fie omogene ca natură şi mai trebuie să existe omogenitate şi în activitatea pentru care este folosit grupul. De exemplu, cireşii care sunt păstraţi pentru producţia de fructe nu se vor afla în acelaşi grup cu cireşii păstraţi pentru lemnul lor. "Transformarea biologică cuprinde procesele de creştere, degenerare, producere şi procreare care produc modificări calitative sau cantitative unui activ biologic. Recolta reprezintă separarea produselor agricole de un activ biologic sau încetarea proceselor vitale ale unui activ biologic". Activele biologice sunt de fapt animalele vii şi plantele. Activele biologice nu sunt identice cu recolta sau cu producţia agricolă. Este importantă distincţia între acestea deoarece tratamentul contabil poate fi diferit pentru fiecare în parte. Sursa: Curierulnational.ro - Tratamentul contabil al activelor biologice şi produselor agricole (I) Cluj Napoca

Ideea introducerii din aprilie a impozitului pentru firmele din domeniul hotelier a stârnit reacții divergente în rândul celor vizați de impozit. Noul regim fiscal va complica mult viața celor care vor trebui să îl achite, spun fiscaliștii. Noul impozit vizează reducerea evaziunii dintr-un domeniu puternic marcat de acest fenomen. Fie că înregistrează sau nu profit, hotelurile, pensiunile şi restaurantele ar urma să îl achite, autorităţile încercând astfel să îi aducă în rândul contribuabililor pe cei care şi-ar fi ascuns profiturile pentru a nu plăti mai nimic la stat. Însă, atrag atenţia reprezentanţi din domeniu, forfetarul ar putea lovi tot în bunii platnici.„Dacă scopul, de care ne plângem şi noi, este combaterea activităţilor evazioniste şi a muncii la negru în turism, atunci introducerea acestui nou impozit este de la început sortită pieirii. Va exista în continuare evaziunea, prin emiterea notelor de plată nefiscale în loc de bon fiscal, neraportări de TVA etc.”, atrage atenţia Radu Enache, preşedintele Federaţiei Industriei Hoteliere din România. În replică, ministrul pentru Turism şi IMM-uri, Maria Grapini, a spus însă că Enache reprezintă tocmai un sector care pare să fi învăţat anii trecuţi să îşi ascundă profiturile, de aceea se teme de noua taxă. Greu de taxatDincolo de disputele autorităţi - mediu de afaceri, stabilirea nivelului impozitului ridică probleme serioase. Calculat în funcţie de capacitate, de clasificare, amplasare şi sezonalitate, acesta ar putea avea un nivel similar pentru unităţi care, deşi asemănătoare, au venituri diferite, aflându-se în faze diferite ale business- ului. Companiile la început de drum au o cu totul altă profitabilitate faţă de cele cu vechime pe piaţă, atrag atenţia reprezentanţi ai pieţei.Dacă acestora li se aplică un impozit similar celui pentru firmele deja consacrate, vor fi dezavantajate. Dragoş Răducan, vicepreşedintele Federaţiei Patronatelor din Turismul Românesc, care susţine noul impozit, menţionează într-o notă că a propus „introducerea unei chei de corecţie faţă de un venit prezumat”, aşa încât bunii platnici cu venituri mici să nu fie afectaţi. Rămâne de văzut dacă autorităţile vor ţine cont de propunere. Trei ani fiscali în 2013În plus, orice formă ar lua forfetarul, complică gestiunea contabilă. „Noul impozit nu se va alătura modalităţii existente de impozitare, ci o va înlocui pe aceasta”, spune Răducan. Dacă firma în cauză plătea iniţial impozit pe profit, acesta va fi înlocuit de forfetar. Dacă era înregistrată ca microîntreprindere, cota de 3% pe cifra de afaceri va fi înlocuită de forfetar. Consultanţii fiscali atrag atenţia cât de complicat poate deveni anul fiscal. „Să presupunem că o microîntreprindere a devenit plătitoare de impozit de 3% pe cifra de afaceri, din cauza modificărilor fiscale din februarie, iar în ianuarie achita impozit pe profit. Dacă devine plătitoare de forfetar, în aprilie, vor fi trei ani fiscali în unul”, spune Luminiţa Ristea, managing partner Nexia România. Propuneri de impozitarePotrivit unui proiect al FPTR, impozitul forfetar ar urma să se calculeze ca produs al patru termeni: coeficientul de zonă (în care este amplasat obiectivul), coeficientul de sezonalitate, numărul de locuri de cazare şi o valoare minimă a impozitului unic, exprimată în euro.De exemplu, în funcţie de locul de amplasare, Bucureştiul se împarte în patru zone: A, B, C, D. Există un coeficient aparte pentru municipii, categorisite de asemenea pe patru zone şi pentru oraşe, staţiunile de pe litoral şi staţiunile montane, cele mai mari cote fiind aferente municipiilor, în aceste categorii. Sursa: EVZ.ro - Ce-ar insemna aparitia forfetarului din aprilieInformatii despre contabilitatea din Cluj

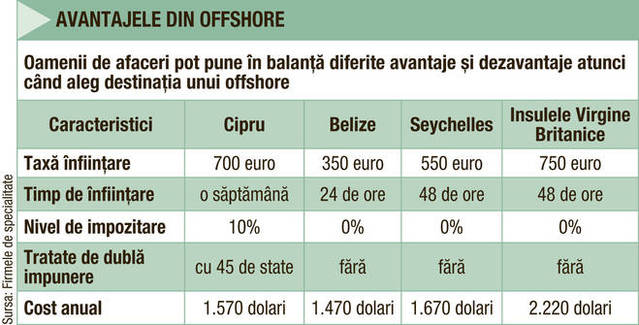

Codul fiscal aduce modificări vizând impozitarea banilor care merg spre destinații offshore. Pentru a nu se rata nimic, impozitarea se va face la bancă, înainte de realizarea transferului bancar. "De moarte și de fisc nu scapă nimeni!" este o veche zicală americană. Și la români, Fiscul a început să se perfecționeze pentru a se apropia de acest deziderat. În nota de fundamentare a ordonanţei de modificare a Codului fiscal, la capitolul „Impozitul pe veniturile obţinute din România de nerezidenţi şi impozitul pe reprezentanţele firmelor străine înfiinţate în România“, apar câteva modificări legate de modalitățile de impozitare a serviciilor pe care firmele românești le plătesc unor firme din străinătate (modalitatea prin care foarte multe firme își exportă veniturile în regiuni offshore pentru a scăpa de o impozitare excesivă). Mai exact, așa cum explică reprezentanții firmelor de audit și contabilitate, se introduc toate cele trei situații în care veniturile care caută cea mai favorabilă condiție de impozitare în alte state sunt totuși taxate. Între țările lumii există diverse convenții și tratate de evitare a dublei impuneri. Astfel, dacă există convenție între România și statul X, dar nerezidentul nu face dovada rezidenței, atunci impunerea se face cu 16%. Dacă nerezidentul prezintă certificatul, atunci se aplică cel mai favorabil impozit dintre 16% și cel din țara cu care există convenție (multe convenții au 10%, așa-numitele offshoruri gri, cum sunt Cipru și chiar Bulgaria). În schimb, dacă nu există convenție cu statul respectiv, intervine o cotă majorată de impozit de 50%. „Se urmărește schimbul de informații între țări și impozitarea veniturilor cu țările cu care nu sunt încheiate tratate de evitare a dublei impuneri (paradisurile fiscale, în special)“, precizeză un expert în contabilitate și audit. Offshore-ul de după offshoreUn exemplu de stat cu care România nu are niciun instrument (convenție de dublă impunere) poate fi Monaco (offshore cu impozit de 0%). Dacă o firmă înregistrată în Monaco emite o factură către o firmă din România, adică dacă se fac plăți din România în Monaco, atunci se plătește acest impozit suplimentar de 50%. Suma se reține automat de către bancă în momentul plății (exact ca impozitul pe dobânzi pe care îl reține și virează banca la stat). Există totuși și soluția evitării acestui impozit uriaș aplicat la sursă: dacă nu facem plata direct din firma din România către entitatea din Monaco, ci întâi către un offshore dintr-un stat cu care avem convenție (spre exemplu, Olanda sau Cipru, unde nu plătim 50%, ci doar 10%) și apoi din acesta se face o nouă plată în Monaco, devine aplicabil regimul juridic din Olanda. În total, impozitul se reduce de la 50%, cât ar fi prin virament direct, la 20%, prin virament via Olanda. În general, Cipru era aleasă pentru că are o legislație simplă, birocrație redusă și costuri scăzute, iar Olanda, de către investitorii care vor să folosească holdingul (nereglementat la noi încă). Elveția sau Luxemburg pot fi alte exemple de offshore: sunt mai scumpe, dar asigură o mare confidențialitate. Exemple de paradis fiscal unde nu există convenție și unde s-ar aplica impozitul de 50% sunt Insulele Cayman, Insulele Virgine Britanice, Brazilia, Argentina, Chile, Seychelles, Panama, Bahamas, Cayman, Mauritius, Belize, Aruba etc. Cei care își făceau un offshore preferau până acum Cipru (6.000 de firme dintr-un total de 11.000 înregistrate în țări cu regim fiscal permisiv) sau state cu care există convenții, de exemplu Malta. Una dintre cele mai căutate destinații pentru offshore este Singapore. Din cauza noului Cod fiscal, milionarii români vor avea cheltuieli suplimentare pentru mișcarea banilor și taxe ceva mai mari pentru banii scoși din țară. 4.440 euro costă întreținerea anuală pentru o firmă în Cipru și una în Belize (se poate evita impozitarea cu 50% din România trecând veniturile prin Cipru)

Sursa: Capital.ro

Mergi si la aceasta pagina.

Cele 40 de banci de pe piata locala au cumulat anul trecut o pierdere neta de circa 2,1miliarde de lei (476 mil. euro), in crestere de aproape trei ori fata de rezultatul negativ inregistrat in 2011, anunta ZF.ro. Este cea mai mare pierdere inregistrata de sistemul bancar de la inceputul crizei, aceasta fiind consecinta exploziei creditelor neperformante care au ajuns la o pondere de peste 18% la sfarsitul lui 2012. In aceste conditii, sistemul a incheiat anul trecut cu o rentabilitate negativa a capitalului de 5,4%. In 2011 pierderile au insumat 777 mil. lei, iar in 2010 circa 516 mil. lei. Rezultatul pe 2012 nu este surprinzator in conditiile in care cea mai mare banca BCR avea la noua luni pierderi de 762 mil. lei, iar cifrele BRD, a doua mare banca, s-au deteriorat rapid pe parcursul anului. BNR a continuat sa le solicite actionarilor bancilor cu pierderi sa aduca sume suplimentare la capital, astlfe incat solvabilitatea medie pe sistem s-a ridicat la 14,6%, cu foarte putin sub nivelul din 2011. Sursa: Inca un an slab pentru bancile romanesti- pierderi de aproape jumatate de miliard de euroVezi si pagina aceasta: http://www.facebook.com/Contabilitate.Cluj.Napoca

INS a confirmat luni scaderea afacerilor din serviciile de piata prestate companiilor, aceasta scazand in decembrie, ca serie ajustata in functie de numarul de zile lucratoare si de sezonalitate cu 2,6%. Practic, evolutia economiei romanesti a determinat o scadere a cererii din partea companiilor, INS detaliind pe componente aceasta involutie. Daca mai luam in calcul o inflatie in crestere in prima parte a anului de pana la 6%, cifrele publicate luni completeaza un tablou de bord macroeconomic nu forte optimist, care pune sub semnul intrebarii cresterea estimata pentru intregul an 2013. Cea mai mare parte din volumul totalul al cifrei de afaceri realizata de serviciile pentru intreprinderi, respectiv peste 90%, este data de: informatica si activitati conexe, activitati de contabilitate, revizie contabila, consultanta in domeniul fiscal si consultanta pentru afaceri si management, activitati de arhitectura, inginerie si servicii de consultanta legate de acestea si publicitate; - celelalte tipuri de activitati (activitati juridice, activitati de studiere a pietei si de sondaj, activitati de testari si analize tehnice, selectia si plasarea fortei de munca) participa cu aproximativ 7 procente la realizarea cifrei de afaceri;

- cresteri ale ponderii s-au realizat in domeniile informatica si activitati conexe, activitati de studiere a pietei si de sondaj, publicitate si selectia si plasarea fortei de munca. Activitatile de testari si analize tehnice s-au mentinut constante ca pondere, in timp ce restul activitatilor si-au diminuat ponderea.

Potrivit INS, contractia din decembrie 2012 vine pe, datorita in principal scaderilor inregistrate la publicitate si activitati de studiere a pietei (-6,9%), la transporturi terestre si transporturi prin conducte (-4,1%), la transporturile pe apa (-1,4%), la telecomunicatii (-1,3%) si la depozitare si activitati auxiliare pentru transporturi (-0,5%). Cresteri s-au inregistrat la activitati de editare (+8,6%), la activitati de secretariat, servicii suport si alte activitati de servicii prestate in principal intreprinderilor (+8,2%), activitati juridice si de contabilitate; activitati de consultanta in management (+6,1%), la transporturile aeriene (+2,1%) si la activitati de posta si de curier (+1,0%). - Tablou de bord: resurse si productie de energie in scadere, consum orientat spre low-cost, constructii in stagnare

In anul 2012, tot potrivit INS, resursele de energie primara au scazut cu 2,2%, iar cele de energie electrica cu 2,7%, fata de anul 2011. Principalele resurse de energie primara in anul 2012, au totalizat 34015,41 mii tone echivalent petrol (tep), in scadere cu 767,4 mii tep fata de anul 2011. Productia interna a insumat 22766,8 mii tep, in scadere cu 2,7% fata de anul 2011, iar importul a fost de 11248,6 mii tep, in scadere cu 1,2%. Incepand cu toamna lui 2012, consumul final si-a inversat traiectoria si a intrat in teritoriu negativ (-0,7 la suta, fata de +1,3 la suta in vara) . Aceasta evolutie este pusa pe seama consumului privat, puternic afectat de scaderea severa a productiei agricole. In sens opus au evoluat cumpararile de marfuri din reteaua comerciala, al caror volum a crescut usor. Aici asistam insa la un fenomen oarecum paradoxal: romanii si-au sporit achizitiile desi veniturile lor au stagnat iar creditarea populatiei si-a dublat chiar ritmul real de scadere (pana la -7,8 la suta). O posibila explicatie pentru aceasta neconcordanta este data de modificarea de comportament din ultimul an a populatiei- orientarea cu precadere spre bunuri de consum din categoria cea mai scazuta de pret -marci private etc. - Referitor la achizitiile de autovehicule, trimestrul III a marcat o noua contractie in termeni reali (cu 8,2 la suta), operatorii de profil invocand in continuare derularea defectuoasa a Programului de reinnoire a parcului auto.

- Ameliorarea evolutiei soldului bugetului consolidat a fost insa incetinita, intr-o anumita masura, de intrarea in teritoriul negativ a variatiei anuale a veniturilor bugetului consolidat - dupa opt trimestre de valori pozitive -, atribuibila cu precadere evolutiei consemnate de incasarile din TVA (-3,4 la suta, comparativ cu 9,2 la suta in trimestrul II) si din contributiile de asigurari (-6,8 la suta, fata de 0,8 la suta in precedentele trei luni).

In ceea ce priveste investitiile, avansul de 11,7 la suta a fost in continuare sustinut in principal de acumularile de tehnologii noi, inclusiv achizitii de mijloace de transport de catre companii si institutii (+29,5 la suta). Volumul lucrarilor din constructii noi a avansat de aproape 3 ori mai lent (cu 6 la suta, in principal pe seama proiectelor de infrastructura), iar lucrarile de reparatii capitale si-au accentuat declinul (-19 la suta). Accentuarea pantei descrescatoare a exporturilor de bunuri si servicii se datoreaza atat tranzactiilor comerciale (-5,6 la suta) - la nivelul tuturor grupelor de marfuri -, cat si volumului serviciilor (-2,9 la suta). Diminuarea volumului fizic al exporturilor a fost imprimata, in principal, de lipsa de dinamism a economiei zonei euro, dar si de trenarea activitatii economice in spatiul comunitar non-euro. In cazul importurilor de bunuri si servicii, inversarea de semn a dinamicii reale (de la +0,2 la -2,3 la suta) e atribuita, in proportie de peste 90 la suta, diminuarii volumului serviciilor. Pe segmentul "bunuri", importurile s-au restrans cu 0,2 la suta, la aceasta evolutie contribuind achizitiile din UE-27 (-1,6 la suta), dar mai ales cele din spatiul extra-comunitar (-11,3 la suta). Contractii de volum au fost inregistrate la toate grupele de marfuri, aportul determinant revenind bunurilor intermediare - traiectorie corelata cu diminuarea productiei destinate exportului, dar si cu restrangerea ofertei autohtone de produse. Pe partea ofertei, influenta decisiva asupra intreruperii traiectoriei ascendente a PIB real in ultima parte a lui 2012 a fost exercitata de valoarea adaugata bruta din agricultura, a carei contractie severa (cu 29,8 la suta) s-a datorat, pe de o parte, iar pe de alta parte, unui efect de baza nefavorabil, 2011 fiind un an agricol de exceptie. - Izoland influenta acestui sector, trimestrul III ar fi consemnat o intensificare a cresterii economice (cu aproximativ 2 puncte procentuale, pana la +3,3 la suta). Contributii negative, dar de amplitudine mult mai scazuta, au revenit si VAB din industrie si constructii (-0,1 puncte procentuale in fiecare caz), evolutii favorabile fiind inregistrate de sectorul serviciilor si, din nou, de impozitele nete pe produs - in acest din urma caz, in contextul extinderii in continuare a sectorului comercial.

- VAB aferenta industriei s-a redus cu 0,5 la suta, in principal ca urmare a accentuarii pantei descendente a productiei de bunuri intermediare (-4,4 la suta) - responsabile pentru aceasta traiectorie au fost indeosebi metalurgia (care s-a confruntat de la inceputul anului 2012 cu pierderi semnificative, asociate agravarii situatiei pe piata siderurgica la nivel european) si industria chimica, afectata de intreruperea activitatii unor companii importante pe parcursul trimestrului III.

- VAB din constructii s-a restrans cu 1 la suta, in conditiile in care ritmul anual de crestere aferent volumului lucrarilor ingineresti a incetinit de aproape 3 ori fata de trimestrul II (pana la 6,6 la suta), fiind insuficient pentru a contrabalansa contractia cu peste10 la suta a activitatii pe segmentul "cladiri".

Ce ar putea aduce cresterea in 2013?Potrivit BCR, economia romaneasca va trece printr-un proces gradual de revenire in 2013, ajutata de factori locali si internationali care arata mai promitator in comparatie cu anul trecut. Resursele publice suplimentare furnizate economiei de catre guvern, o recolta agricola normala dupa seceta severa din 2012 si o redresare minora a cererii externe vor sustine o crestere economica de 1,1%. Increderea investitorilor s-a imbunatatit peste tot in lume la inceputul acestui an, dupa injectiile ample de lichiditate efectuate de marile banci centrale in 2012 si o solutie de ultim moment la problemele fiscale din Statele Unite ale Americii. "Scenariul nostru referitor la inflatie este usor mai optimist decat in urma cu trei luni datorita unui leu mai puternic, a unor perspective bune pentru productia agricola din acest an si a persistentei deficitului de cerere agregata. Noua estimare de inflatie este de 4,1% in decembrie 2013, in scadere cu 0,2 puncte procentuale fata de prognoza anterioara", mai noteaza autorii Raportului. "Estimam un curs de schimb EURRON de 4,35 in martie si 4,40 in decembrie 2013 si consideram ca valul abrupt de optimism de pe pietele financiare se va diminua treptat. BNR si Ministerul de Finante trebuie sa faca plati totale de 5,2 miliarde euro catre FMI in 2013, in timp ce Ministerul de Finante trebuie sa plateasca 1,8 miliarde euro investitorilor privati pe fondul ajungerii la scadenta a unor obligatiuni in euro emise pe piata locala. Toate acestea ar putea limita aprecierea leului. BNR va continua politica sa de flotare controlata a cursului de schimb si nu va permite o apreciere a leului sub 4,3 datorita riscurilor implicate de o astfel de miscare brusca. In 2013 ne asteptam la cotatii ale CDS-ului sub 250 de puncte de baza in cea mai mare a timpului, la investitii straine directe in crestere marginala la 1,9 miliarde euro si la o rata medie a inflatiei mai mare decat in 2012. In aceste conditii, cursul de schimb de echilibru este estimat la 4,4 in 2013 fata de 4,3 in 2012", se mai arata intr-un raport al bancii. Sursa: HotNews.roCiteste si : Contabilitate Cluj-Napoca

Curtea de Conturi a României a publicat, cu o întârzâiere de aproape un an, raportul privind neregulile constate în urma controalelor efectuate de inspectori CCR în primăriile bucureștene în 2011. Documentul care, de regulă, era public până la jumătatea anului următor- iulie 2012 în acest caz, a fost făcut public abia la sfârșitul săptămânii trecute. În timp ce conducerea Curții acuză edilii de cheltuieli ilegale și plăți nejustificate, primarii se apără și spun că nu au făcut așa ceva. Cert este că în document se precizează, printre altele, faptul că au fost efectuate plăți nedatorate aferente unor lucrări neefectuate sau servicii neprestate (la toate cele 7 primării), constatându-se în principal: - Neînregistrarea în contul „Active fixe corporale în curs de execuție” a contravalorii unor studii de fezabilitate și a unui proiect tehnic, în valoare totală de 725 mii lei, primite prin transfer de Municipiul București de la Administrația Spitalelor și Serviciilor Medicale București. - Evidenţierea eronată în contabilitate, pe cheltuielile Sectorului 5, a proiectelor tehnice aferente lucrărilor de investiții având ca obiect reabilitarea termică a blocurilor de locuinţe, în loc de contul „Active fixe corporale în curs de execuție”. - Menținerea nejustificată de către Sectorul 2 intr-un cont de investiții necorporale in curs de execuție a unui sistem informatic integrat pus in funcțiune, in valoare de 286 mii lei. În timpul auditului au fost corectate evidențele contabile.

- Menţinerea eronată de către Sectorul 6 în contul „Active fixe corporale în curs de execuție” a sumei de 26.493 mii lei, reprezentând rețele publice de alimentare cu apă și de canalizare finalizate și recepționate anterior anului 2011 şi nepredate Primăriei Municipiului București. - Neevidenţierea în contabilitate de către Sectorul 4 a unor active fixe corporale în sumă totală de 139.058 mii lei pentru eşantionul verificat, reprezentând reţele de apă – canal, reparaţii capitale, sistem rutier sau reamenajare spaţii verzi, odată cu finalizarea şi recepţionarea lucrărilor,. În timpul misiunii de audit activele fixe corporale verificate în eşantion au fost corect înregistrate în contabilitate. - Neevidenţierea de către Sectorul 4 pe fiecare obiect şi locaţie, a investiţiilor pentru modernizarea sistemului rutier sau extinderea reţelei apă – canal. - Evidenţierea eronată de către Sectorul 4 a unor creanţe de 147 mii lei ca datorii de plată ale entităţii, precum şi menţinerea eronată a unor obligaţii de plată de 376 mii lei în contul de „Decontări din operaţii în curs de clarificare” în condiţiile în care s-a prescris dreptul furnizorilor pentru solicitarea sumelor şi, în consecinţă, acestea trebuiau făcute venituri la bugetul local. - Nerespectarea cerințelor principiului contabilității de angajamente, potrivit cărora cheltuielile cu serviciile se recunosc în perioada când acestea au fost prestate, Sectorul 5 înregistrând în evidența contabilă din anul 2011 unele facturi emise de furnizori pentru utilitățile consumate în exercițiul bugetar al anului 2010, în sumă totală de 67 mii lei şi în evidența contabilă din anul 2012 facturi emise de furnizori pentru utilitățile consumate în exercițiul bugetar al anului 2011, în sumă totală de 95 mii lei. Sursa: http://www.evz.ro/detalii/stiri/studii-de-fezabilitate-ce-au-costat-aproximativ-170000-de-euro-prin-sertarele-primariei-1022049-1.html#ixzz2KDP6o8rGVideo cu servicii de contabilitate in Cluj

|

RSS Feed

RSS Feed